Nasz zespół prawników i analityków specjalizuje się w rozliczeniach oraz analizie matematycznej / finansowej umów kredytowych.

W szczególności wykonujemy opinie rachunkowe, których celem jest ustalenie prawidłowości rozliczenia umowy kredytu indeksowanego CHF (oraz innymi walutami) - zgodnie z obowiązującymi normami kodeksowymi, zasadami matematyki finansowej, zapisami umowy kredytu oraz aktualnym orzecznictwem.

Nasze opinie rachunkowe w zakresie kredytów indeksowanych CHF zawierają wyliczenia:

-

Stopy procentowej zastosowanej w umowie leasingu

-

Marży finansującego

-

Dyskonta

-

Kapitału pozostałego do spłaty

-

Opłat zaległych

-

Opłat dodatkowych

-

Kwoty do zapłaty / zwrotu z tytułu zakończenia umowy przed czasem

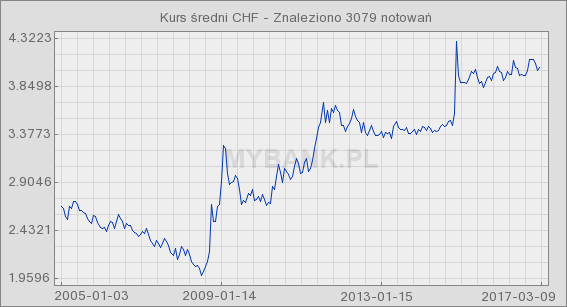

Wykres kursów CHF wygenerowany za pomoca portalu mybank.pl na postawie kursów średnich NBP

Wykres kursów CHF wygenerowany za pomoca portalu mybank.pl na postawie kursów średnich NBP

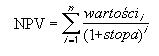

W naszych analizach umów kredytowych wykorzystujemy:

- macierze przepływów finansowych do płatności w walucie oraz po indeksie (raty przeliczane po kursie aktualnym banku, kursie średnim NBP, kursie banku z dnia podpisania umowy kredytu)

- funkcję matematyki finansowej Ms Excel „Rate”

- funkcję matematyki finansowej Ms Excel „IRR” dla harmonogramu umowy leasingowej, uwzględniając przepływy finansowe (wpłaty i wypłaty)

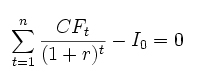

gdzie:

CFt – przepływy gotówkowe w okresie t,

r – stopa procentowa,

Io – nakłady początkowe,

t – kolejne okresy

- funkcję matematyki finansowej Ms Excel „PV”

- funkcję matematyki finansowej Ms Excel „NPV”

Obliczenia przeprowadzamy również manualnie z wykorzystaniem wzorów matematyki finansowej.

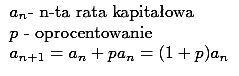

W metodzie annuitetowej mamy ciąg rosnący dla rat kapitałowych:

Zatem w przypadku harmonogramów z ratami równymi w umowach leasingu, mamy ciąg rosnących rat kapitałowych oraz malejące części odsetkowe rat.

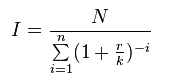

Wartość raty w schemacie rat równych jest wyznaczana ze wzoru:

gdzie:

I – wysokość raty równej,

N – kwota udzielonego "kredytu rzeczowego",

r – oprocentowanie kredytu w skali roku,

k – liczba rat płatnych w ciągu roku (np. k = 4 dla rat płatnych co kwartał),

n – liczba rat.

W schemacie spłat w ratach równych płatności kapitałowe w kolejnych okresach tworzą ciąg geometryczny.

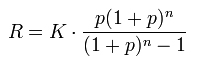

Inny powszechnie stosowany wzór na ratę w annuicie:

gdzie:

R - rata kredytu,

K - kwota kredytu,

p - stopa procentowa kredytu dla jednego okresu n,

n - liczba rat.

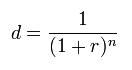

Wykonujemy dyskontowanie za pomocą współczynników dyskontujących.

Dyskonto w umowie kredytowej

Dyskonto – wartość, o jaką należy pomniejszyć przyszłą wartość, aby otrzymać bieżącą wartość. Dyskontowanie jest działaniem odwrotnym do oprocentowania.

Współczynnik dyskontowy

Współczynnik dyskontowy – wartość bieżąca jednostki monetarnej, o określonym terminie płatności w przyszłości. Stanowi czynnik, który zrównuje wartość przyszłą kapitału z jego wartością bieżącą. Różnica pomiędzy wartością przyszłą a wartością bieżącą kapitału wynika ze zmienności wartości pieniądza w czasie. Współczynnik dyskontowy dany jest wzorem:

gdzie:

d - współczynnik dyskontowy

r - stopa procentowa

n - liczba okresów

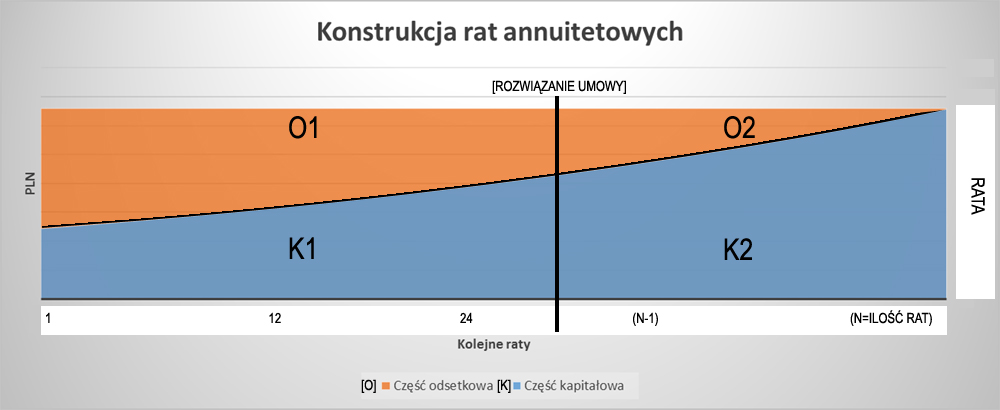

Dokonujemy wizualizacji spłaty umowy leasingu oraz "kredytu rzeczowego"

Powyższy wykres prezentuje graficzny przebieg spłaty zobowiązania przy harmonogramie rat równych.

ODSETKI CAŁKOWITE = O = O1 +O2

ODSETKI NALICZONE PRZED ROZWIĄZANIEM UMOWY NALEŻNE BANKOWI = O1

ODSETKI PO ROZWIĄZANIU UMOWY NIE NALEŻNE BANKOWI [korzyść w rozumieniu normy art. 70915 k.c.] = O2

KAPITAŁ CAŁKOWITY = K = K1 + K2

KAPITAŁ NALICZONY PRZED ROZWIĄZANIEM UMOWY = K1

KAPITAŁ WYMAGALNY PO ROZWIĄZANIU UMOWY = K2

Zgodnie z przyjętymi zasadami, po rozwiązaniu umowy kredytu, bank może żądać wyłącznie przyszłych rat kapitałowych. Na wykresie wartość kapitału pozostałego do spłaty oznaczona została sygnaturą [K2].

Żądanie przez bank odszkodowania przekraczającego wartość [K2] prowadzi do bezpodstawnego wzbogacenia (wadliwe dyskontowanie). Z chwilą rozwiązania umowy odpadł obowiązek kredytowania kredytobiorcy.

Ustawa o Kredycie Konsumenckim

Poniżej prezentujemy kluczowe przepisy ustawy o kredycie konsumenckim w zakresie poprawności rozliczenia:

Art. 5. Pkt 6 Całkowity koszt kredytu – wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, w szczególności:

a) odsetki, opłaty, prowizje, podatki i marże jeżeli są znane kredytodawcy oraz

b) koszty usług dodatkowych w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu

– z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta;

Art. 48. Konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie.

Art. 49 ust. 1. W przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą.

2. W przypadku spłaty części kredytu przed terminem określonym w umowie, ust. 1 stosuje się odpowiednio.

"W przypadku wcześniejszej spłaty kredytu konsumenckiego kredytodawca powinien proporcjonalnie obniżyć i zwrócić część kosztów takiego kredytu" - to wspólna interpretacja przepisów ustawy o kredycie konsumenckim Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów z maja 2016 roku.

Wspólne stanowisko Prezesa UOKiK i Rzecznika Finansowego dostępne jest do pobrania ze strony http://www.uokik.gov.pl